О том, что они не смогут вернуть банкам взятые кредиты, сегодня переживают десятки тысяч россиян, выбитых из привычного ритма самоизоляцией и начавшимся кризисом, который обещает быть намного продолжительнее любой эпидемии. Предвидя всплеск неплатежеспособности граждан, правительство спешно приняло закон о кредитных каникулах. А уже через несколько дней, после того, как он подвергся жесткой критике, внесло в документ поправки, дающие право на отсрочку большему количеству людей. Вместе с финансовым юристом Олесей Трошиной мы решили разобраться в том, как оформить каникулы и готовы ли банки идти на уступки.

Что, кому и на сколько полагается

Закон о кредитных каникулах № 106-ФЗ Владимир Путин подписал 3 апреля 2020 года, вскоре после своего обращения к нации, в котором эта идея прозвучала впервые. Однако реакция россиян на документ оказалась не очень позитивной, особенно среди ипотечников. На льготный период сроком до 6 месяцев по новому закону могли рассчитывать лишь те, у кого сумма жилищных кредитов не превышала 1,5 миллионов рублей. В Объединенном кредитном бюро подсчитали, что каникулы при таком раскладе смогут оформить только 48,8% россиян.

Видимо, осознав, что это лишь полумеры, правительство спустя неделю подняло ипотечный «потолок». Для Москвы предельный размер кредита составил 4,5 миллиона рублей, для Московской области, Санкт-Петербурга и регионов Дальневосточного федерального округа — 3, для остальных субъектов федерации — 2 миллиона рублей. Эта мера сделала каникулы доступными примерно для 74% заемщиков.

Это, разумеется, не значит, что полугодовую отсрочку получит любой попросивший о ней должник. Решение в каждом случае будет приниматься на основе нескольких критериев. Первое, на что стоит обратить внимание — обратиться за кредитными каникулами нужно до 30 сентября 2020 года.

Другие важные нюансы:

претендовать на каникулы могут как благонадежные заемщики, так и люди с плохой кредитной историей;

право на отсрочку возникает, если доход заемщика снизился как минимум на 30% за месяц, предшествующий подаче заявки, по сравнению со среднемесячным доходом предыдущего года;

как уже говорилось, сумма ипотеки не должна превышать 2 миллионов рублей; по другим видам кредитов установлены свои планки: 600 тысяч для автокредитов, 300 тысяч для потребительских кредитов ИП, 250 тысяч для потребительских кредитов физлиц и 100 тысяч для кредитных карт;

кредитный договор должен быть заключен до принятия закона о кредитных каникулах;

На момент подачи заявки заемщик не должен находиться на других ипотечных каникулах (по закону от 1 мая 2019 года).

Что дают вам кредитные каникулы?

В период кредитных каникул банк не имеет права:

начислять пени (штрафы);

предъявлять требования досрочного исполнения обязательств, расторжения кредитного договора;

обращать взыскание на залоговое имущество;

обращаться с требованием о взыскании задолженности к поручителю по кредитному договору.

Обратите внимание, что проценты за пользование кредитом во время каникул не начисляются только по ипотеке. За потребительские кредиты и по кредитным картам они продолжат «капать», но уже в размере 2/3 от среднерыночной процентной ставки на дату подачи заявления.

В первом квартале 2020 года этот показатель зависимости от срока и суммы составлял: по автокредитам 12,9–18,1%, по кредитным картам — 21,8–22,26%, а по кредитам наличными — 11,3–30,2% годовых.

Исходя из этого, оформление каникул теоретически может быть не выгодно заемщикам, в свое время взявшим деньги под маленький процент — текущие ставки могут оказаться выше.

Что необходимо сделать для получения отсрочки?

Обратиться в банк с соответствующим заявлением. Подать его можно любым удобным способом: через мобильное приложение, по электронной почте, через форму на сайте или позвонив на горячую линию. При этом обязанность доказывать свое право на льготы закон возлагает на заемщика, который должен приложить к заявлению подтверждающие документы.

106-ФЗ предусматривает возможность получения всех необходимых сведений самим банком (через налоговую, ФСС, пенсионный фонд и прочие государственные структуры). Но стоит понимать, что на практике кредиторы вряд ли станут без особой нужды брать на себя дополнительную нагрузку: все-таки в каникулах больше заинтересован сам заемщик.

Олеся Трошина,Ведущий юрист компании «Финправ»

Мой совет: составить заявление, в котором вы максимально подробно описываете причину уменьшения дохода, и направить его в банк по официальной электронной почте. Приложите все подтверждающие факт снижения доходов документы, будь то соглашение о расторжении трудового договора, приказ об увольнении, справка о регистрации вас в качестве безработного, приказ о приостановке деятельности вашей организации или больничный лист.

В заявлении необходимо указать:

Срок на, который вы просите предоставить кредитные каникулы: он не должен превышать 6 месяцев.

Форма отсрочки: полная (платежи приостанавливаются) или частичная (вы готовы платить меньшую сумму).

Дата, с которой вы хотите уйти на каникулы.

Если вы мать-одиночка или у вас многодетная семья, будет не лишним указать, что у вас несовершеннолетние дети, приложив свидетельства о рождении. Делу может помочь и документ подтверждающий, что у вас на иждивении престарелые родители или имеется инвалидность. В случае, если у вас несколько кредитов, можно уведомить банк насчет общей кредитной нагрузки. В общем, пригодится любой документ, который бы мог подтвердить, что при текущей зарплате вы не можете надлежащим образом исполнять кредитные обязательства.

Законом также установлен срок рассмотрения обращений — 5 дней. Однако изучая сайты некоторых банков, можно столкнуться с нарушением этой нормы. Далее мы поговорим об этом подробнее.

Олеся Трошина,Ведущий юрист компании «Финправ»

Если у вас нет возможности предоставить какие-либо документы сразу, закон дает возможность сделать это в течение 90 дней. Если в установленный срок документы не будут предоставлены, отсрочку не дадут, а банк начислит вам пени и штрафы за просрочку. Если же сам банк вам не откажет и не запросит дополнительных документов в течение 60 дней, то льготный период подтверждается автоматически.

В случае, если на ваше заявление ответили отказом, действовать нужно в зависимости от содержания ответа:

Мотивированный отказ с указанными в нем причинами нужно проанализировать. Если у вас появились новые документы или изменились основания для отсрочки, то заявление нужно подать повторно, указав на новые обстоятельства.

Если вам отказали без объяснения причин, напишите заявление о предоставлении разъяснений, что именно послужило отказом.

Если вы считаете отказ банка неправомерным, вы можете обратиться по этому поводу в Центробанк. При большом желании можно дойти и до администрации президента. Хотя гарантий пересмотра ситуации в вашу пользу эти шаги не дают, вопиющие нарушения, скорее всего, не останутся незамеченными.

Рассмотрим, что по состоянию на 12.04.2020 года предлагают конкретные банки

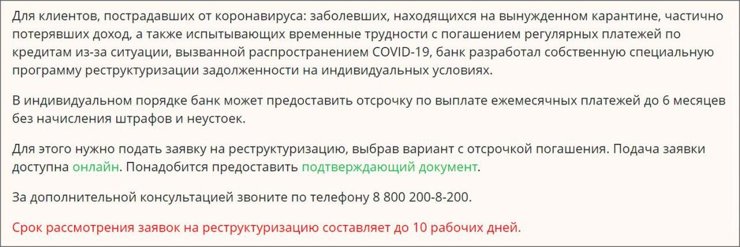

1. «Сбербанк» информацию для пострадавших от коронавируса разместил на той же вкладке сайта, где описываются прочие виды реструктуризации долгов. При этом сообщение выглядит несколько подозрительным: вместо упомянутых в законе кредитных каникул банк говорит о «собственной специальной программе реструктуризации задолженности на индивидуальных условиях».

Судя по другим формулировкам, банк все же имеет в виду те самые кредитные каникулы, но узнать это доподлинно можно лишь попытавшись воспользоваться отсрочкой. В зависимости от того, как именно вас задели происходящие события, для ее оформления потребуются разные пакеты документов. Срок принятия решения — до 10 дней, хотя правительство обязало кредиторов думать в 2 раза быстрее.

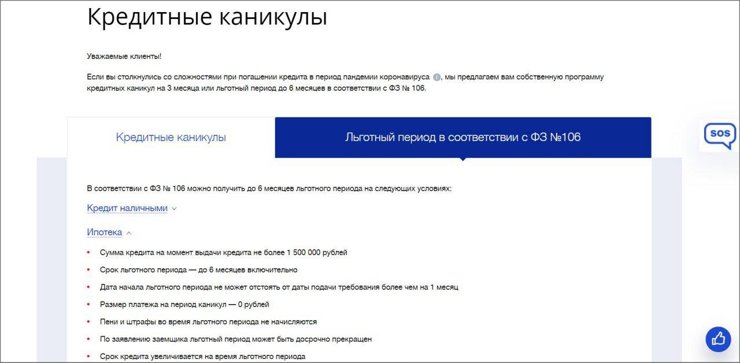

2. Банк «ВТБ» на своем сайте предлагает заемщикам выбор между собственной программой кредитных каникул на 3 месяца (видимо, они предназначены для тех, кто не подходит под критерии правительства) и полугодовым льготным периодом по 106-ФЗ. При этом на сайте до сих пор фигурирует устаревший ипотечный «потолок» в полтора миллиона рублей.

Конкретные сроки принятия решения ни в одной из вкладок не указаны, однако ипотечников предупреждают, что между подачей заявления и началом каникул пройдет не более месяца. А вот решение по собственным кредитным каникулам банк обещает принять максимум за 5 дней.

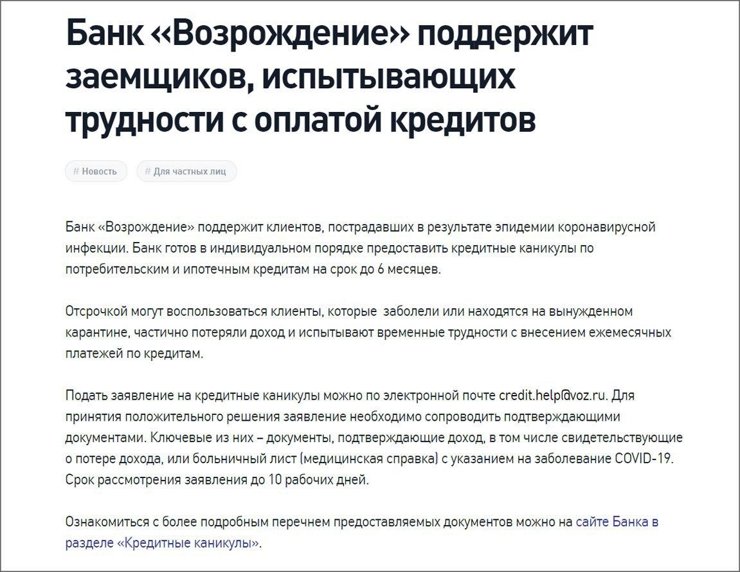

3. Банк «Возрождение» публикует информацию, которая, в общем и целом, соответствует букве последнего закона. Заявку на оформление отсрочки можно подать прямо на сайте.

О том, какие подтверждающие документы могут понадобиться заемщику, сказано лишь вскользь. Ну и традиционное уже нарушение 106-ФЗ — 10-дневный срок рассмотрения заявки.

4. «Абсолют Банк» на своем портале очень подробно рассказывает об условиях кредитных каникул, правда до сих пор не поднял ипотечный «потолок» с 1,5 до 2 миллионов рублей. Заявление можно подать прямо на сайте.

Дать ответ заемщику банк обещает в течение 5 дней. Сами каникулы по неипотечным кредитам начнутся не позднее чем через 2 недели с даты обращения.

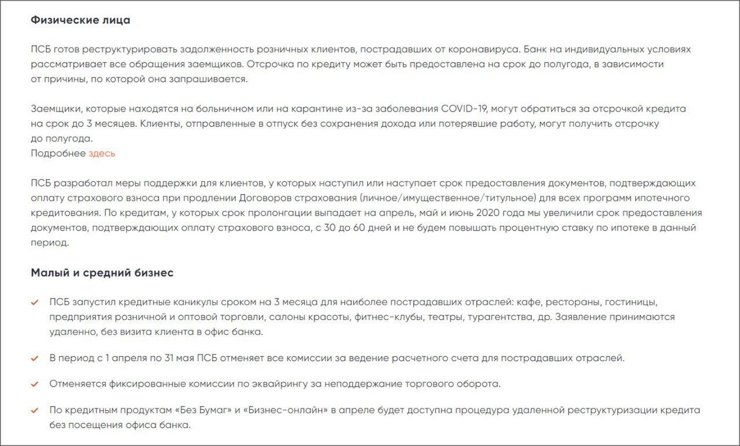

5. «Промсвязьбанк» на своем сайте публикует информацию, что готов реструктурировать задолженность розничных клиентов, пострадавших от коронавируса, и предоставить им кредитные каникулы на срок до полугода.

Те, же кто находится на больничном или карантине, могут рассчитывать только на паузу в 3 месяца, хотя в законе говорится о 6, а право выбрать длительность отсрочки оставлено за заемщиками.

Такое неправомерное ограничение срока кредитных каникул 2-3 месяцами сейчас можно увидеть во многих банках. Будем надеяться, что они просто не успели изменить информацию на сайтах и скоро актуализируют ее.

Что будет после окончания льготного периода?

В случае ипотеки заемщик сначала должен будет выплатить остаток долга по старому графику, а потом совершить пропущенные платежи. Срок возврата кредита продлевается на срок льготного периода.

С потребительскими кредитами работает та же схема, но во время каникул продолжают начисляться проценты (в размере 2/3 от среднерыночной процентной ставки). Их нужно будет погасить в течение двух лет после окончания отсрочки.

Именно поэтому ЦБ рекомендовал россиянам даже после оформления каникул вносить посильные платежи, уменьшая тем самым долг и проценты.

Факт выхода на каникулы будет внесен в кредитную истории заемщика, но сведения о неуплате во время льготного периода в нее не попадут. Однако в интернете можно найти множество отзывов людей, которые воспользовались каникулами в 2019 году. Эти заемщики жалуются, что по окончании отсрочки они столкнулись с отказами при попытке рефинансирования кредитов. К такому повороту событий следует быть готовыми и нынешним «льготникам».

Олеся Трошина,Ведущий юрист компании «Финправ»

Хотелось бы предупредить читателей:

Не покупайте поддельные справки, не делайте липовые больничные листы о заражении COVID-19. Банк — не то место, где к проверке документов подходят спустя рукава. Тем более, что за это предусмотрена уголовная ответственность.

Не верьте компаниям, которые говорят, что за определенную сумму гарантированно получат для вас решение о кредитных каникулах. Никто не может быть стопроцентно уверен, что банк пойдет ему навстречу — тем более, посредник.