Один из наших предыдущих материалов рассказал о выгоде, которую заемщики могут получить от рефинансирования ипотеки. Мы увидели, что снижение ставки даже на 2 % помогает людям экономить десятки и сотни тысяч рублей. Но о том, как действовать после рефинансирования или в случае его невозможности, было сказано лишь вскользь. Второй вариант снижения долговой нагрузки — частично-досрочное погашение кредита. Эта наша статья полностью посвящена тому, как оно работает и кому может быть полезно.

Виды частично-досрочного погашения

Чаще всего при разговоре о досрочном погашении ипотеки упоминаются два самых популярных способа: сокращение срока кредита и уменьшение ежемесячного платежа. В обоих случаях сумма, внесенная с опережением графика, пойдет на уменьшение основного долга. Но вот дальнейшие расчеты с банком будут отличаться в зависимости от выбранной стратегии.

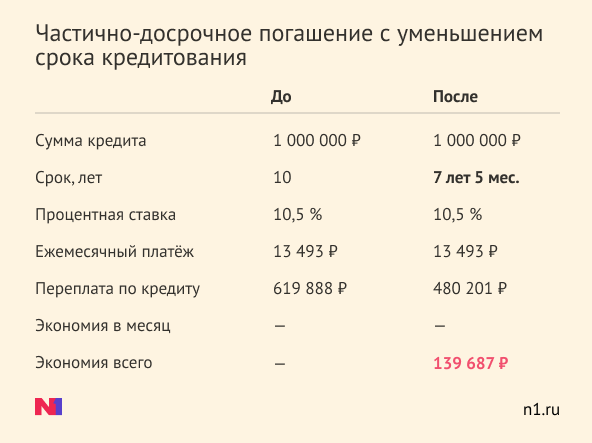

В качестве примера рассмотрим ипотеку на 1 000 000 рублей, взятую в июле 2015 года под 10,5 % годовых. Допустим, в июле 2020-го у заемщика появились 300 000 рублей, которые он хочет направить на частичное досрочное погашение

Выбрав вариант с уменьшением срока кредитования, этим платежом он сократит его на 2 года и 7 месяцев, в итоге сэкономив почти 140 000 рублей. В основном, эта выгода складывается из процентов, «выпадающих» из-за сокращения времени выплат.

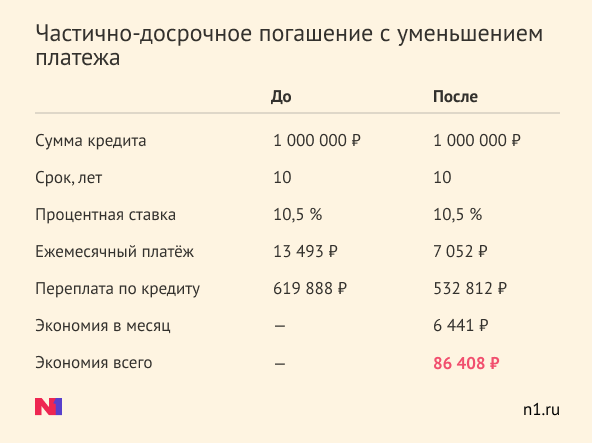

Вариант с уменьшением суммы платежа при таком раскладе оказывается не столь выгодным: 86 408 рублей экономии при том же сроке выплаты кредита. Однако ежемесячная нагрузка на должника в таком случае уменьшается почти вдвое, что для многих является существенным облегчением.

Найти наиболее выгодный для себя вариант частично-досрочного погашения нашим читателям помогут кредитные калькуляторы (например, этот).

Чем раньше, тем лучше

Обратите внимание, что в вышеприведенном примере ипотека выплачивалась уже на протяжении половины срока, но даже при этом экономия оказалась весьма неплохой. Но на самом деле, чем раньше должник начнет досрочное погашение, тем больше денег ему удастся сохранить. Итоговая переплата будет минимальной, если озаботиться этим в первые 3-5 лет.

Если в нашем примере 300 000 рублей внести в декабре 2015-го, то при уменьшении срока кредита мы бы сэкономили 358 000 рублей, рассчитавшись с банком всего за 6 лет

Это уже не шуточная экономия: за такие деньги можно купить себе автомобиль, шикарно отдохнуть или даже пожить за рубежом. При уменьшении платежа с сохранением срока наша выгода составила бы 176 662 рублей.

Время или деньги: какой вариант ЧДП выбрать?

Как можно заметить по этим расчетам, сокращать время выплат обычно выгоднее, чем уменьшать платеж. Такой вариант чаще всего советуют и сами банки. Однако внимание нужно обращать не только на итоговую экономию — примеряйте все варианты к своей личной ситуации.

В долгосрочной перспективе более важным для заемщика все-таки может оказаться сокращение ежемесячного платежа. Мы живем в очень нестабильное время, когда от риска лишиться постоянного дохода не защищен практически никто. Согласитесь, что оставшись без работы, гораздо легче будет платить банку 7 052 рубля, нежели 13 493.

Поэтому время выплаты рекомендуется снижать только тем, кто уверен в своих доходах. В противном случае лучше пожертвовать частью экономии в пользу уменьшения регулярной долговой нагрузки.

С миру по нитке: ЧДП без крупных вложений

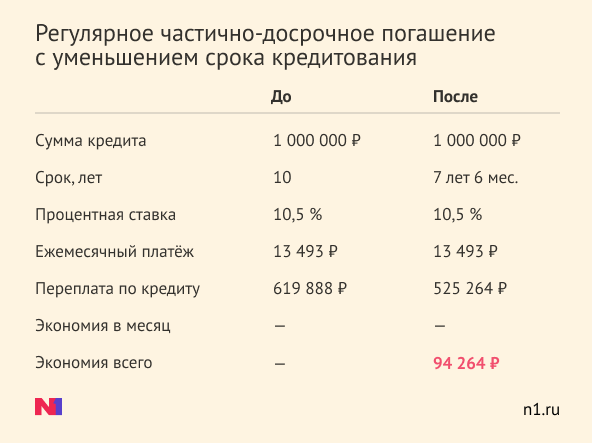

Но что делать, если внушительной суммы на ЧДП у вас нет и не предвидится? Ответ — не ждать у моря погоды, а переплачивать понемногу, но регулярно. В следующей таблице на тех же исходных данных (1 миллион на 10 лет под 10,5 %, 5 лет выплат уже позади) мы подсчитали, что будет с кредитом, если каждый месяц дополнительно вносить по 10 000 рублей, выбирая опцию уменьшения срока кредитования.

Как мы видим, и таким способом можно сэкономить почти 100 000 рублей, рассчитавшись с банком за 7,5 лет. А если бы эти выплаты мы начали уже в декабре 2015-го, экономия бы и вовсе составила 339 тысяч при сроке окончательного расчета 4 года и 8 месяцев.

Выгода от уменьшения ежемесячного платежа оказалась бы чуть ниже, но все равно была бы сопоставима с первым вариантом.

Так нам бы удалось сэкономить почти 80 тысяч и 2 года при старте в 2020-м. При этом ежемесячный платеж сокращался бы на 3-4 000 рублей в год и под конце составил бы всего 233 рубля. Ну а если начать ЧДП в декабре 2015-го, мы бы сохранили целых 285 тысяч и 3 года 8 месяцев времени.

Срединный путь: уменьшаем, но не уменьшаем платеж

Но и это еще не все, что следует знать о частично-досрочном погашении ипотеки. Существует и третья, гибридная схема преждевременного «развода» с банком. В этом случае мы выбираем вариант с уменьшением ежемесячного платежа, но по факту каждый месяц продолжаем вносить столько же, сколько платили до этого.

При таком раскладе сумма ЧДП ежемесячно увеличивается, а обязательный платеж — уменьшается. Благодаря этому вы можете заметно сократить срок выплаты. В таблице ниже мы рассчитали экономию, которую плательщик получил бы, внеся 300 000 рублей в июле 2020 года и продолжая доплачивать по 10 000 сверх графика каждый последующий месяц.

Нетрудно догадаться, что при более раннем старте выгода бы оказалась еще более существенной, даже если бы крупной суммы на первый транш не нашлось.

Подведем итоги

Итак, ответ на вопрос, стоит ли гасить ипотеку досрочно, после всех наших расчетов кажется очевидным. Непременно стоит, если у вас есть такая возможность. При стабильном доходе вы можете выбрать сокращение срока выплаты, а если уверенности в завтрашнем дне нет — уменьшение ежемесячного платежа.

Главное, в чем стоит удостовериться прежде, чем углубляться в расчеты — предусматривает ли ваш кредитный договор возможность свободного досрочного погашения долга. Современные документы этому обычно не препятствуют, а вот старые могут содержать условия о выплате штрафов за ЧДП или же вообще его не предполагают.

Кроме того, будьте готовы терпеть определенные неудобства. В некоторых банках заявление о досрочном погашении приходится писать каждый раз при внесении такого платежа. Ситуацию может спасти выпуск банковской карты или установка мобильного приложения вашей кредитной организации.